Apa Itu Premi Asuransi: Pengertian, Jenis dan Cara Menghitungnya

Teknatekno.com – Apa itu premi asuransi? Premi asuransi adalah biaya yang harus dibayar oleh pemegang polis untuk mendapatkan perlindungan dari perusahaan asuransi. Silahkan simak artikel ini untuk mengetahui lebih lanjut tentang premi asuransi, faktor-faktor yang mempengaruhinya, dan bagaimana cara menghitungnya.

Asuransi menjadi salah satu cara yang dilakukan banyak orang untuk melindungi diri dan harta benda dari risiko yang tidak terduga. Namun, untuk mendapatkan perlindungan tersebut, seseorang harus membayar premi asuransi yang harus dibayarkan secara teratur.

Premi asuransi sendiri adalah biaya yang harus dibayarkan oleh pemegang polis kepada perusahaan asuransi sebagai imbalan atas perlindungan yang diberikan. Namun, besarnya premi asuransi bisa berbeda-beda tergantung pada jenis asuransi yang dipilih dan faktor-faktor lainnya.

Oleh karena itu, dalam artikel ini akan dibahas secara lengkap tentang apa itu premi asuransi, jenis-jenis premi, serta faktor-faktor apa saja yang memengaruhi besarnya premi asuransi.

Apa itu Premi Asuransi

Premi asuransi adalah biaya yang harus dibayarkan oleh pemegang polis sebagai imbalan atas jaminan yang diberikan oleh perusahaan asuransi. Perusahaan asuransi akan bertanggung jawab untuk memberikan ganti rugi atau perlindungan jika terjadi suatu risiko yang telah dijamin dalam polis asuransi.

Pembayaran premi bisa dilakukan secara bulanan, triwulan, semesteran, atau tahunan, tergantung pada kesepakatan antara pemegang polis dan perusahaan asuransi.

Menurut Undang-undang Perasuransian Nomor 40 Tahun 2014, premi asuransi adalah pembayaran yang wajib dilakukan oleh pemegang polis sebagai imbalan atas jaminan yang diberikan oleh perusahaan asuransi. Pembayaran premi harus dilakukan dalam jangka waktu yang telah disepakati.

Jika pemegang polis tidak membayar premi dalam jangka waktu yang telah ditentukan, perusahaan asuransi bisa mengakhiri kontrak asuransi atau menangguhkan pengaruh dari polis tersebut.

Dalam Undang-undang Perasuransian, terdapat istilah premi dasar yang merujuk pada jumlah premi yang terkait dengan risiko yang dijamin dalam polis asuransi.

Selain itu, terdapat pula istilah premi tambahan yang merujuk pada jumlah premi yang terkait dengan tambahan risiko atau perlindungan yang diminta oleh pemegang polis. Dalam hal ini, pemegang polis bisa memilih tambahan perlindungan sesuai dengan kebutuhan dan keinginan mereka.

Penting untuk diingat bahwa pembayaran premi asuransi sangat penting dalam menjaga kelangsungan hidup polis asuransi. Jika premi tidak dibayarkan, maka pemegang polis tidak akan mendapatkan perlindungan yang telah dijanjikan oleh perusahaan asuransi.

Oleh karena itu, sebagai pemegang polis, kita harus memahami kewajiban dan tanggung jawab dalam membayar premi secara tepat waktu agar mendapatkan perlindungan yang maksimal dari perusahaan asuransi.

Tujuan Premi Asuransi

Setelah mengetahui apa itu premi asuransi, mungkin kamu sudah memiliki gambaran sedikit tentang tujuan dari membayar premi tersebut. Tujuan utama membayar premi asuransi adalah untuk memperoleh perlindungan finansial dan keamanan dari risiko yang mungkin terjadi di masa depan.

Beberapa tujuan utama dari membayar premi asuransi adalah sebagai berikut:

- Mendapatkan pemerataan biaya: Dengan membayar premi, pemegang polis bisa mendapatkan pemerataan biaya atas risiko yang dijamin oleh perusahaan asuransi. Pemegang polis tidak perlu membayar biaya secara penuh atas semua kerugian atau masalah yang mungkin terjadi, tetapi cukup membayar premi sesuai dengan kesepakatan.

- Memperoleh jaminan perlindungan: Tujuan utama dari membayar premi asuransi adalah untuk mendapatkan jaminan perlindungan atas berbagai risiko yang mungkin terjadi, seperti kecelakaan, sakit, kehilangan atau kerusakan properti, dan lain sebagainya. Dengan membayar premi, pemegang polis bisa merasa lebih tenang dan aman, karena risiko tersebut akan ditanggung oleh perusahaan asuransi.

- Meningkatkan keamanan finansial: Dengan memiliki polis asuransi, pemegang polis bisa mengurangi risiko kehilangan uang secara tiba-tiba akibat suatu kejadian yang tidak terduga. Dalam hal terjadi risiko yang dijamin dalam polis, pemegang polis akan mendapatkan ganti rugi atau pembayaran yang bisa membantu meringankan beban finansial yang ditimbulkan.

- Menjamin kelangsungan hidup usaha: Bagi perusahaan, membayar premi asuransi juga memiliki tujuan untuk menjamin kelangsungan hidup usaha di masa depan. Dengan memiliki polis asuransi yang memadai, perusahaan bisa melindungi diri dari risiko-risiko yang bisa mengancam kelangsungan bisnisnya, seperti kebakaran, bencana alam, atau klaim dari pihak ketiga.

Fungsi Premi Asuransi

Fungsi premi asuransi adalah sebagai sumber pendapatan bagi perusahaan asuransi. Dengan membayar premi, pemegang polis memberikan kontribusi keuangan kepada perusahaan asuransi untuk menanggung risiko yang dijamin dalam polis asuransi.

Pendapatan dari premi tersebut kemudian digunakan oleh perusahaan asuransi untuk membayar ganti rugi atau klaim yang diajukan oleh pemegang polis.

Selain itu, premi asuransi juga berfungsi sebagai dasar perhitungan jumlah klaim atau ganti rugi yang akan diberikan oleh perusahaan asuransi. Semakin tinggi premi yang dibayarkan, semakin besar pula jumlah klaim atau ganti rugi yang bisa diberikan.

Premi asuransi juga bisa berfungsi sebagai penanda atau indikator atas risiko yang dihadapi oleh pemegang polis atau nasabah, sehingga perusahaan asuransi bisa menilai risiko dan menetapkan besaran premi yang sesuai dengan risiko tersebut.

Dalam hal ini, fungsi premi asuransi bisa membantu meminimalkan risiko keuangan yang dihadapi oleh pemegang polis, karena dengan membayar premi yang telah disepakati, pemegang polis bisa memperoleh perlindungan atau jaminan dari perusahaan asuransi atas risiko yang telah dijamin dalam polis asuransi.

Oleh karena itu, penting bagi pemegang polis untuk membayar premi tepat waktu agar bisa memperoleh perlindungan atau jaminan dari perusahaan asuransi saat terjadi risiko yang telah dijamin dalam polis asuransi.

Jenis Premi Asuransi

Setelah memahami apa itu premi asuransi, penting untuk mengetahui bahwa terdapat beberapa jenis premi asuransi yang berbeda. Masing-masing jenis premi asuransi memiliki kelebihan dan kekurangan tersendiri tergantung pada kebutuhan dan kondisi pemegang polis.

Pemilihan jenis premi asuransi yang tepat bisa membantu pemegang polis dalam mengelola risiko dan keuangan mereka dengan lebih efektif. Premi asuransi bisa dibagi menjadi beberapa jenis berdasarkan cara pembayarannya dan jenis perlindungan yang diberikan. Berikut ini adalah beberapa contoh premi asuransi untuk beberapa jenis premi asuransi berbeda:

Berdasarkan Cara Pembayaran

Berdasarkan cara pembayarannya, terdapat beberapa jenis premi asuransi yang umum digunakan di Indonesia, antara lain:

1. Premi Tunggal

Premi tunggal adalah jenis premi asuransi yang pembayarannya dilakukan dalam satu kali pembayaran saja pada awal kontrak asuransi. Dalam hal ini, nasabah akan membayar premi secara penuh sejak awal dan tidak lagi membayar premi pada tahun-tahun berikutnya.

Premi ini biasanya digunakan pada jenis asuransi seperti asuransi jiwa dan asuransi kesehatan, yang memberikan manfaat pada saat tertentu.

2. Premi Berkala

Premi berkala adalah jenis premi asuransi yang pembayarannya dilakukan secara periodik atau berkala, biasanya setiap bulan, triwulan, semester, atau tahunan.

Pembayaran premi ini dilakukan selama periode tertentu yang telah disepakati dalam kontrak asuransi. Premi ini biasanya digunakan pada jenis asuransi seperti asuransi mobil, asuransi rumah, dan sebagainya.

3. Premi Flat

Premi flat adalah jenis premi asuransi yang pembayarannya dilakukan dengan jumlah premi yang tetap selama periode kontrak asuransi. Artinya, meskipun risiko yang dihadapi oleh nasabah meningkat, jumlah premi yang dibayar tetap sama.

Premi ini biasanya digunakan pada jenis asuransi yang risikonya rendah atau tidak terlalu signifikan, seperti asuransi perjalanan.

4. Premi Berjenjang

Premi berjenjang adalah jenis premi asuransi yang pembayarannya dilakukan dengan jumlah premi yang bertambah secara bertahap selama periode kontrak asuransi.

Jumlah premi yang harus dibayar nasabah akan bertambah setiap tahunnya, seiring dengan bertambahnya risiko yang harus ditanggung oleh asuransi. Premi ini biasanya digunakan pada jenis asuransi jiwa, yang memberikan manfaat dalam jangka panjang.

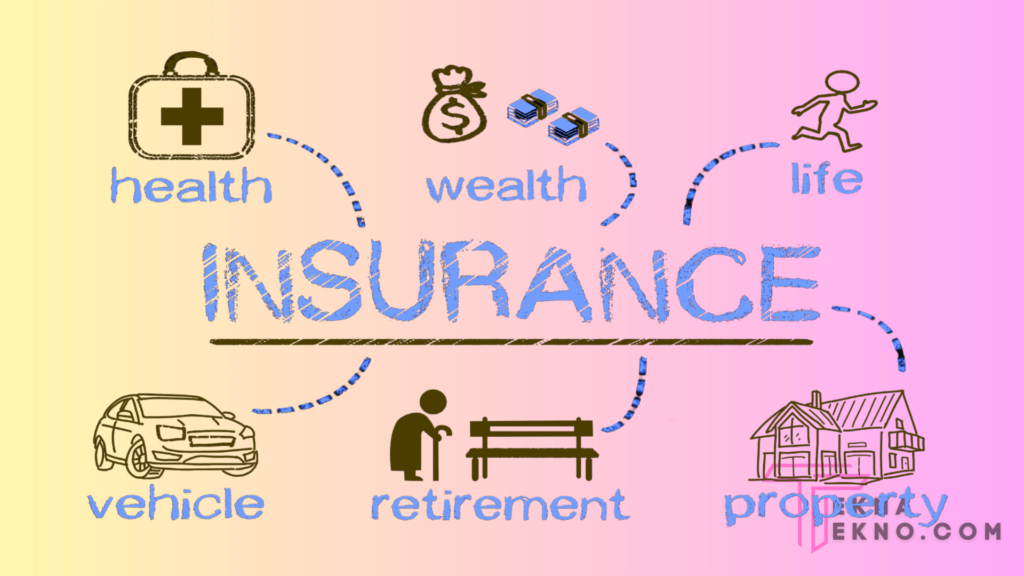

Berdasarkan Jenis Perlindungan

Sementara berdasarkan jenis perlindugannya, premi asuransi yang umum digunakan di Indonesia, yaitu:

1. Premi Asuransi Jiwa

Premi asuransi jiwa adalah premi yang dibayarkan untuk memperoleh perlindungan finansial atas risiko kematian atau cacat tetap yang mungkin terjadi pada diri seseorang. Biasanya, premi asuransi jiwa dibayarkan secara tahunan, namun ada juga yang dibayarkan secara bulanan atau berkala lainnya.

2. Premi Asuransi Kesehatan

Premi asuransi kesehatan adalah premi yang dibayarkan untuk mendapatkan perlindungan finansial atas biaya pengobatan dan perawatan medis yang mungkin dibutuhkan pada masa yang akan datang. Jenis premi ini dibayarkan secara berkala, misalnya bulanan, triwulanan, atau tahunan.

3. Premi Asuransi Kendaraan

Premi asuransi kendaraan adalah premi yang dibayarkan untuk mendapatkan perlindungan atas risiko kerusakan atau kehilangan kendaraan bermotor. Jenis premi ini dibayarkan secara tahunan atau berkala lainnya, tergantung pada kesepakatan antara pemegang polis dan perusahaan asuransi.

4. Premi Asuransi Rumah

Premi asuransi rumah adalah premi yang dibayarkan untuk memperoleh perlindungan atas risiko kerusakan atau kehilangan properti rumah atau isi rumah akibat bencana alam atau kejadian lainnya.

Jenis premi ini dibayarkan secara tahunan atau berkala lainnya, tergantung pada kesepakatan antara pemegang polis dan perusahaan asuransi.

5. Premi Asuransi Pendidikan

Premi asuransi pendidikan adalah premi yang dibayarkan untuk memperoleh perlindungan finansial bagi pendidikan anak-anak atau keluarga pada masa yang akan datang. Jenis premi ini dibayarkan secara berkala, seperti bulanan atau tahunan.

6. Premi Asuransi Kecelakaan Diri

Selain premi asuransi kendaraan bermotor dan kesehatan, terdapat juga jenis premi asuransi kecelakaan diri yang memberikan perlindungan dan pertanggungan akibat kecelakaan yang mungkin terjadi. Premi asuransi kecelakaan diri memiliki tarif yang terjangkau, dimulai dari Rp165.000 per tahunnya.

7. Premi Asuransi Perjalanan

Bagi kamu yang berencana melakukan perjalanan, mungkin premi asuransi perjalanan bisa menjadi pilihan. Premi ini memberikan hak klaim pertanggungan yang berkaitan dengan perjalanan, seperti biaya medis dan gangguan perjalanan, untuk memastikan keamanan dan kenyamanan selama perjalanan.

Cara Menghitung Besaran Premi

Setelah memahami apa itu premi asuransi, hal yang perlu dipahami selanjutnya adalah cara menghitung besaran premi yang harus dibayarkan oleh pemegang polis. Untuk menghitung besaran premi asuransi, bisa dilakukan dengan cara mengalikan tarif premi dengan total harga pertanggungan. Rumusnya adalah sebagai berikut:

Besaran premi = Tarif premi x Total harga pertanggungan

Tarif premi ditentukan berdasarkan jenis asuransi yang dipilih dan beberapa faktor risiko yang terkait dengan polis asuransi. Total harga pertanggungan merupakan nilai dari benda atau hal yang diasuransikan.

Contoh Perhitungan

Apabila seseorang mengambil asuransi mobil dengan harga pertanggungan sebesar Rp 200 juta dan tarif premi yang ditetapkan adalah 1,5%, maka besaran premi yang harus dibayarkan adalah:

Besaran premi = 1,5% x Rp 200 juta = Rp 3 juta

Maka, untuk asuransi mobil dengan harga pertanggungan Rp 200 juta dan tarif premi sebesar 1,5%, maka premi yang harus dibayarkan adalah Rp 3 juta.

Faktor-faktor yang Mempengaruhi Besaran Premi Asuransi

Pemahaman tentang apa itu asuransi sangat penting dalam memahami faktor-faktor yang mempengaruhi besaran premi asuransi.

Dengan memahami apa itu asuransi, seseorang dapat lebih mudah memahami risiko yang ingin diambil, jenis asuransi yang dibutuhkan, dan berapa besar premi yang harus dibayarkan untuk mendapatkan perlindungan sesuai dengan risiko yang diambil.

Faktor-faktor yang mempengaruhi besaran premi asuransi sangat berkaitan erat dengan jenis asuransi yang dipilih dan kondisi pemegang polis, diantaranya yaitu:

-

- Usia: Semakin tua usia seseorang, maka semakin tinggi juga risiko yang dimiliki. Sehingga, premi yang dibayarkan akan semakin tinggi.

- Jenis kelamin: Pada umumnya, perempuan dianggap memiliki risiko yang lebih rendah dibandingkan dengan laki-laki. Oleh karena itu, premi yang dibayarkan untuk perempuan bisa lebih rendah daripada laki-laki.

- Pekerjaan: Beberapa jenis pekerjaan dianggap memiliki risiko yang lebih tinggi, seperti pekerjaan di sektor konstruksi atau pertambangan. Oleh karena itu, premi yang harus dibayarkan oleh pekerja dengan jenis pekerjaan tersebut akan lebih tinggi.

- Tingkat pendapatan: Premi biasanya lebih murah bagi orang dengan pendapatan yang lebih tinggi karena dianggap lebih mampu membayar.

- Riwayat kesehatan: Jika seseorang memiliki riwayat kesehatan yang buruk, maka premi yang harus dibayarkan akan lebih tinggi.

- Gaya hidup: Gaya hidup seseorang yang tidak sehat, seperti merokok atau minum alkohol, bisa meningkatkan risiko terkena penyakit. Oleh karena itu, premi yang harus dibayarkan oleh perokok atau peminum alkohol akan lebih tinggi.

- Nilai pertanggungan: Semakin besar nilai pertanggungan yang diminta, maka semakin tinggi pula besaran premi yang harus dibayarkan.

- Masa pertanggungan: Semakin lama masa pertanggungan, maka semakin tinggi pula besaran premi yang harus dibayarkan.

- Jenis asuransi: Setiap jenis asuransi memiliki risiko yang berbeda-beda. Oleh karena itu, premi yang harus dibayarkan untuk masing-masing jenis asuransi juga akan berbeda-beda.

- Lokasi: Lokasi juga bisa mempengaruhi besaran premi, seperti risiko terjadinya bencana alam atau kejahatan yang lebih tinggi di suatu daerah.

Tips Memilih Premi Asuransi yang Tepat

Setelah memahami apa itu premi asuransi beserta jenis-jenisnya, selanjutnya Teknatekno akan memberikan beberapa tips yang bisa membantu kamu dalam memilih premi asuransi yang tepat:

a. Kenali Kebutuhan Kamu

Sebelum memilih premi asuransi, kenali terlebih dahulu kebutuhan kamu. Apakah kamu membutuhkan asuransi jiwa, kesehatan, atau properti? Dengan mengetahui kebutuhan kamu, kamu bisa memilih premi asuransi yang tepat dan sesuai dengan kebutuhan.

b. Bandingkan Produk Asuransi dari Beberapa Perusahaan

Jangan langsung membeli premi asuransi dari satu perusahaan saja. Bandingkan produk asuransi dari beberapa perusahaan untuk menemukan premi asuransi yang paling sesuai dengan kebutuhan dan budget kamu.

c. Perhatikan Manfaat yang Ditawarkan

Sebelum memilih premi asuransi, pastikan untuk memperhatikan manfaat yang ditawarkan. Manfaat tersebut bisa mencakup perlindungan finansial untuk kesehatan, kecelakaan, atau risiko properti. Pastikan manfaat yang ditawarkan sesuai dengan kebutuhan kamu.

d. Perhatikan Masa Asuransi

Perhatikan masa asuransi yang ditawarkan oleh perusahaan asuransi. Masa asuransi bisa berbeda-beda, mulai dari satu tahun hingga puluhan tahun. Pilih masa asuransi yang paling sesuai dengan kebutuhan dan budget kamu.

e. Perhatikan Premi yang Harus Dibayarkan

Perhatikan premi yang harus dibayarkan setiap bulan atau tahun. Pastikan premi tersebut sesuai dengan budget kamu dan tidak memberatkan keuangan kamu.

f. Cek Reputasi Perusahaan Asuransi

Pastikan untuk memilih perusahaan asuransi yang memiliki reputasi yang baik dan terpercaya. Perusahaan asuransi yang baik dan terpercaya akan memberikan pelayanan yang baik dan cepat dalam penyelesaian klaim.

g. Baca Syarat dan Ketentuan dengan Cermat

Sebelum membeli premi asuransi, pastikan untuk membaca syarat dan ketentuan dengan cermat. Pastikan kamu memahami semua ketentuan dan syarat yang berlaku sebelum membeli premi asuransi.

FAQ

Berikut ini pertanyaan seputar apa itu premi asuransi.

1. Apakah Premi Asuransi Bisa Dikembalikan Jika Tidak Digunakan?

Terdapat beberapa jenis asuransi yang menawarkan pengembalian premi jika tidak ada klaim, namun tidak semua jenis asuransi memiliki fitur ini.

2. Apakah Premi Asuransi Bisa Dinegosiasikan?

Tidak, besarnya premi asuransi sudah ditetapkan oleh perusahaan asuransi berdasarkan risiko yang ada.

3. Apakah Premi Asuransi Harus Dibayar Secara Berkala?

Tergantung pada jenis asuransi dan perusahaan asuransi yang digunakan, namun umumnya premi asuransi bisa dibayar secara tunggal atau berkala.

4. Bagaimana Cara Mengurangi Besarnya Premi Asuransi?

Beberapa cara untuk mengurangi besarnya premi asuransi antara lain memilih asuransi dengan manfaat yang sesuai kebutuhan, menjaga gaya hidup sehat, dan memilih perusahaan asuransi yang memiliki reputasi baik.

5. Apakah Premi Asuransi Bisa Diubah Selama Masa Pertanggungan?

Tidak, besarnya premi asuransi sudah disetujui oleh pemegang polis dan perusahaan asuransi pada awal kontrak. Namun, jika terjadi perubahan pada kondisi pemegang polis yang signifikan, seperti usia atau jenis pekerjaan, maka premi asuransi juga bisa berubah. Pemegang polis bisa mengajukan perubahan premi kepada perusahaan asuransi untuk menyesuaikan dengan kondisi terkini.

Kesimpulan

Dalam artikel ini, kita telah membahas tentang apa itu premi asuransi, yang merupakan biaya yang harus dibayar oleh pemegang polis kepada perusahaan asuransi untuk mendapatkan perlindungan asuransi. Premi asuransi dipengaruhi oleh beberapa faktor, seperti usia, jenis kelamin, kondisi kesehatan, dan jenis pekerjaan.

Namun, premi asuransi juga bisa berubah jika terjadi perubahan signifikan pada kondisi pemegang polis. Oleh karena itu, penting bagi pemegang polis untuk memperhatikan faktor-faktor yang memengaruhi premi asuransi dan mengajukan perubahan premi jika diperlukan.

Dengan pemahaman yang baik tentang apa itu premi asuransi, kita bisa membuat keputusan yang tepat dan bijak dalam memilih jenis asuransi yang sesuai dengan kebutuhan dan kondisi kita.

Hai Saya schoirunn aktif menulis dan berkontribusi dalam berbagai media massa, seperti surat kabar sekolah, website, dan media sosial. Saya juga pernah mengikuti pelatihan jurnalistik dan magang di salah satu media nasional, yang membuat saya semakin memahami bagaimana dunia jurnalistik bekerja. Selain menulis, saya juga senang memotret dan merekam video. Saya percaya bahwa gambar dan video dapat memberikan dampak yang kuat dalam menyampaikan sebuah cerita. Sebagai seorang jurnalis muda, saya berkomitmen untuk selalu memperbaiki keterampilan saya dalam menulis, mencari sumber, dan melakukan wawancara yang berkualitas.

You might also like